Rynek betonu towarowego 2024

Rekordowa wartość rynku betonu

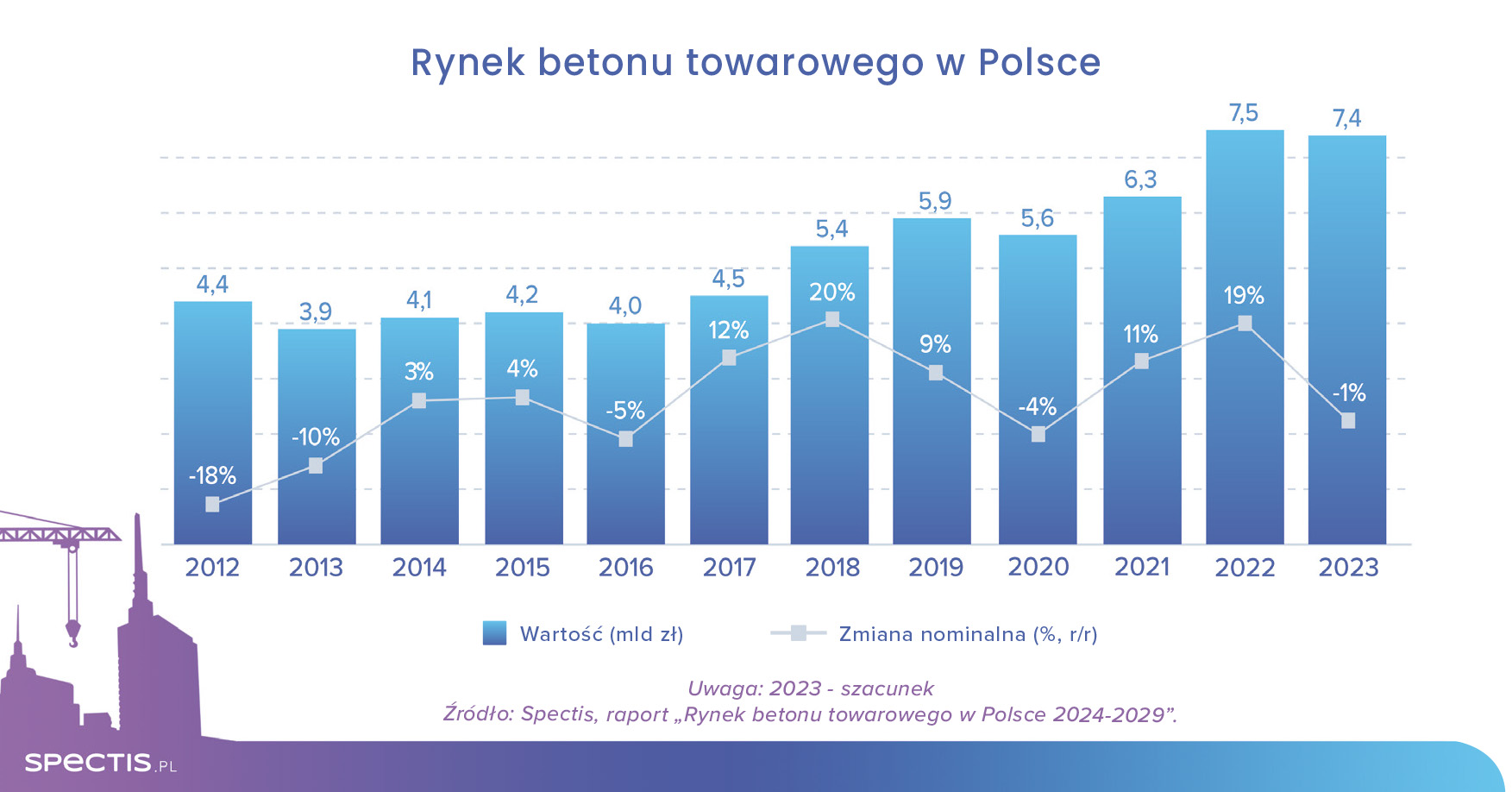

Jak obliczają analitycy firmy Spectis, w 2022 r. całkowite przychody 200 największych producentów wyniosły ponad 15 mld zł, z czego 42% przypadło na sprzedaż w segmencie betonu towarowego. Oznacza to wartość sprzedaży betonu na poziomie blisko 6,4 mld zł. Natomiast po doszacowaniu do pełnej zbiorowości producentów, wartość rynku betonu towarowego wyniosła blisko 7,5 mld zł.

Na potrzeby raportu rynek betonu towarowego zdefiniowany został jako działalność produkcyjna w zakresie wytwarzania betonu zarówno w mobilnych węzłach betoniarskich (bezpośrednio obsługujących znaczące budowy), jak i w węzłach stacjonarnych, z których beton dostarczany jest na budowy betonowozami lub samochodami samowyładowczymi. Rynek betonu towarowego nie obejmuje tzw. betonu zwykłego, wyrabianego w niewielkich ilościach w betoniarkach bezpośrednio na placu budowy oraz betonu wytwarzanego na potrzeby produkcji wyrobów betonowych.

Chociaż w minionym roku rynek odnotował znaczący spadek wolumenu produkcji, jednak w ujęciu wartościowym został on niemal całkowicie zniwelowany poprzez dalszy wzrost średniej ceny betonu. W oparciu o wstępne dane, analitycy Spectis szacują, że w 2023 r. wartość rynku skurczyła się nominalnie tylko o 1% do poziomu 7,4 mld zł.

W latach 2017-2022 rynek betonu towarowego w Polsce odnotował skokowy wzrost wartości, osiągając 7,5 mld zł. Pomimo przejściowego schłodzenia koniunktury w budownictwie, długoterminowe prognozy dla rynku betonu towarowego prezentują się dość stabilnie.

Źródło: spectis.pl

Perspektyw rynku betonu

Jeśli spojrzymy na rynek betonu towarowe w Polsce w ujęciu wolumenowym, od kilku lat pozostaje on w stagnacji. Widoczne są naprzemiennie niewielkie wzrosty i spadki w zależności od momentu cyklu koniunkturalnego. Warto zauważyć, że dopiero dzięki ożywieniu z lat 2021-2022 producenci zdołali wyprodukować podobny wolumen betonu jak w trakcie przygotowań do Euro 2012.

Specjaliści szacują, że dobra koniunktura powróci na rynek betonu towarowego dopiero w latach 2025-2026. Możliwe to będzie m.in. dzięki realizacji większej liczby dużych inwestycji współfinansowanych ze środków unijnych. Finalizacja dużych projektów infrastrukturalnych spowoduje odbudowanie udziału w rynku betonu przez segment inżynieryjny.

Rozwój rynku betonu towarowego

Proces dalszego rozwoju rynku betonu towarowego wspomagany będzie w najbliższych latach przez:

- solidne długoterminowe fundamenty makroekonomiczne polskiej gospodarki,

- znaczące środki unijne przysługujące Polsce w latach 2021-2027,

- kontynuację realizacji Programu Budowy Dróg Krajowych oraz samorządowych inwestycji drogowych,

- rosnące szanse na start realizacji planowanych megainwestycji (np. elektrownia jądrowa lub Centralny Port Komunikacyjny),

- strukturalny niedobór zasobów mieszkaniowych w Polsce na tle średniej unijnej, generujący długoterminowy popyt na nowe mieszkania i domy,

- powszechność zastosowania betonu praktycznie w każdym segmencie rynku budowlanego,

- głęboko zakorzenioną w Polsce praktykę wznoszenia budynków w technologii żelbetowej,

- rozbudowane zaplecze produkcyjne,

- wysoki poziom dostępności betonu na większości rynków lokalnych.

Hamulcami w rozwoju, oddziaływującymi negatywne na rynek betonu towarowego będą:

- niekorzystne prognozy demograficzne dla polskiej gospodarki,

- konieczność ograniczenia emisyjności polskiej gospodarki zgodnie z celami Europejskiego Zielonego Ładu oraz pakietu Fit for 55,

- wysokie ceny podstawowych surowców i półproduktów, takich jak cement, kruszywa, domieszki do betonu,

- słaba kondycja budownictwa jednorodzinnego, generującego istotną część popytu na beton towarowy,

- praktycznie całkowita zależność segmentu betonu towarowego od krajowego rynku budowlanego.

Charakter rynku betonu towarowego

Rynek betonu towarowego pozostaje mocno rozdrobniony. Zauważana jest jednak postępująca konsolidacja. Każdego niemal roku dochodzi do łączenia się firm, przejęć, fuzji. W ostatnich latach najaktywniejszym graczem w tym obszarze była grupa Holcim (wcześniej Lafarge), która w 2023 r. przejęła wytwórnie betonu firmy OL-Trans oraz jest aktualnie w trakcie przejmowania zakładów firmy Eurobud Chajewscy.

W 2022 r. udział trzech czołowych producentów w sprzedaży betonu ogółem wyniósł 25%, wobec 24% rok wcześniej. Z kolei pięciu największych producentów odpowiada za blisko 35% rynku a czołowa dziesiątka kontroluje 45% sprzedaży betonu.

Treści powiązane

Inwestycje budowlane w Polsce 2024

Beton zwykły kontra beton towarowy

Budowa elektrowni jądrowych w Polsce

Systemy sterowania dla węzłów betoniarskich

Budowa drogi krajowej do pierwszej elektrowni jądrowej w Polsce

Budowa nowych dróg w Polsce w 2024 roku

Jak kupić beton towarowy?

Zastosowanie węzłów betoniarskich